1억 초과 신용대출자 1년 이내 규제지역 주택 구입시 대출 회수

1억 초과 신용대출자 영끌 금지령

[주요골자]

- 1억원 넘게 신용대출을 받은 사람이 1년 이내 규제지역에서 주택을 사면 신용대출은 회수가 됩니다.

- 즉, 요즘 유행하는 용어인 영혼까지 끌어모아 일명 '영끌' 해서(신용대출까지 다 끌어다) 집사려던 계층에 빨간불이 들어왔습니다.

최근 고소득 차주 중심의 고액 신용대출이 증가하는 등 과도한 신용대출이 취급되지 않도록 관리할 필요가 있다고 하는데요!! 우선 코로나19 사태로 인한 취약계층의 자금 수요 등도 감안하여 서민.소상공인들이 상환능력 범위 내에서 신용대출을 받는 데에는 문제가 없도록 할 필요가 있다고는 합니다.

정부는 고소득자의 신용대출 규제를 강화하기로 한 이유는 올해 들어 급증한 신용대출이 부동산 시장으로 흘러 향후 위험요소가 될 수 있다는 판단 때문이라고 합니다.

잠깐 상식(경제용어)

DSR(총부채원리금상환비율/ Debt Service Ratio): 차주의 상환능력 대비 원리금상환부담을 나타내는 지표, 차주가 갖고 있는 모든 대출의 연간 원리금상환액을 연간소득으로 나누어 산출합니다. 대출에는 마이너스통장, 신용대출, 전세자금대출 등이 모두 포함됩니다.

DSR = 금융회사 대출 연간 원리금 상환액 ÷ 연소득 X 100

<금융위원회 신용대출 등 가계부채 관리방안>

1. 단기적 신용대출 급증세 완화를 위해 은행권의 자체적인 시용대출 관리 노력 강화 지도.

2. 금융기관의 차주(돈을 빌린 사람) 상환능력 심사의 범위와 기준을 서민, 소상공인의 자금수요에 영향을 주지 않는 범위내에서

- DSR 70%초과 및 90%초과 대출 비중 관리기준을 하향 조정

- 연봉 8천만원 초과 고소득자 가 총 신용대출 1억원 초과시 차주단위 DSR적용(차주 단위이기 때문에 가계 연소득이 8천만원을 고소득자라고 한줄 알고 조금 과했다고 생각했다가, 개인별 단위이기 때문에 그나마 조금 여유가 있을것 같습니다.)

- 규제시행 이후 신용대출 총액 1억원 초과 차주가 1년 이내 규제지역 내 주택을 구입할 경우 해당 신용대출 회수. 비규제지역의 경우에는 해당사항이 없습니다.

3. 상환능력 위주의 대출심사 관행이 이전보다 공공히 정착 될 수 있는 방안(가계부채 관리 선진화 로드맵)마련에 착수한다고 합니다.

<추가내용>

신용대출 관리를 위해 2트랙 실시: 은행권 자율관리(11월 16일 시작), 상환능력 심사기준 강화(11월 30일 시작).

1)은행권의 자율적 신용대출 관리 강화: 은행별 자체 신용대출 취급 관리목표 수립 및 준수(매월점검), 소득 대비 과도한 신용대출(연소득 2배를 초과하는 신용대출)이 취급되지 않도록 관리 강화(상시 점검)

2)고액 신용대출 중심의 차주 상환능력 심사강화

- 은행권의 고위험 대출을 보다 엄격하게 관리하기 위하여 고DSR대출비중 관리기준 하향

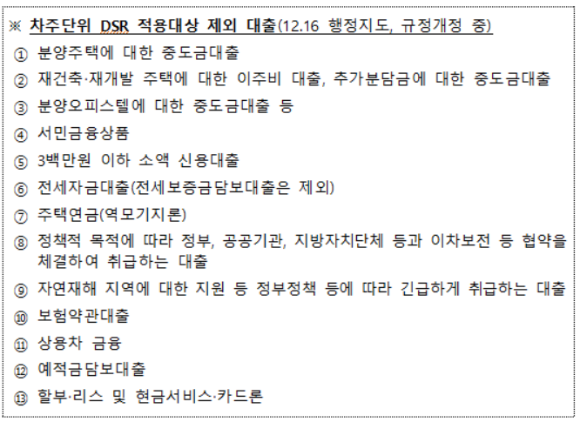

- 차주단위 DSR(은행40%/ 비은행 60%) 적용대상을 고소득자의 고액 신용대출까지 확대(투기.투과지 내 시가 9억 초과 주택을 담보로 주담대 실행시 > 현행 + 연소득 8천만원 초과 소득자가 총 신용대출 1억 초과시(이번 규제는 신규 신용대출에만 적용되며, 전세자금대출, 분양주택에 대한 중도금 대출, 재건축.재개발 주택에 대한 이주비 대출, 주택연금(역모기지론) 등은 DSR산정 대상에 포함되지 않습니다.

- 과도한 레버리지를 홀용한 자산시장 투자수요를 억제할 수 있도록 고액 신용대출(누적 1억원 초과)의사후 용도관리 강화.(규제 시행 이후 신용대출 총액이 1억원 초과시 해당 차주가 1년 내 주택을 구입할 경우 신용대출 회수 됩니다.

<1억 초과 신용대출자 규제 Q&A>

이번 대책은 차주단위 DSR이 적용되는 차주는

- 제도 시행 이후 신규로 1억원을 초과하는 신용대출을 받아놔야 합니다.

- 신용대출을 추가로 받아 1억을 초과하게 되는 차주에 한정됨.

- 위조건에 해당하는 차주가 이후 다른 대출을 취급하는 경우에도 적용됨.

가. 제도 시행 전에 1억원 초과 신용대출을 보유하고 기존 신용대출 기한 연장하는 경우와 재약정은 적용되지 않습니다. >>따라서 제도 시행 전 1억원을 초과하는 신용대출을 보유하고 있던 차주가 기존 신용대출 기한을 연장하는 경우와 재약정 등은 적용되지 않습니다.

나. 제도 시행 전에 1억원 초과 신용대출을 보유하고 있던 차주가 신규로 주담대를 취급하는 경우 >>제도 시행 전에 1억원을 초과하는 신용대출을 보유하고 있던 차주의 경우 신규로 주담대 취급시에도 차주단위 DSR이 적용되지 않습니다.

다. 제도 시행 전에 1억원 이하 신용대출을 보유하고 있었던 차주가 신규로 신용대출을 증액함에 따라 총 신용대출이 1억원을 초과하는 경우 약정 체결해야 하는지? 위의 두번째 상황인 신용대출을 추가로 일부 받아 1억원을 초과하는 경우에 체결 대상에 해당합니다.

차주단위 DSR적용대상 제외 대출

가계부채 선진화 방안의 추진 일정 및 체계

-구체적인 세부과제 및 이행 계획 등은 내년 1분기 중 마련.

-방안 추진시기는 코로나19 상황 등을 감안하여 결정될 예정.

'경제' 카테고리의 다른 글

| 기장군 2차 재난지원금 신청방법 지급시기 (0) | 2020.12.09 |

|---|---|

| 마이너스 통장 만들기 준비물 필요서류 주의 사항 (0) | 2020.11.19 |

| 화이자 관련주 총정리 바이오주식 항공주식 컨택트주 화이자 백신 전망 (0) | 2020.11.11 |

| 주말 외식 할인 쿠폰 지원 신한카드 신청방법, 롯데카드 신청방법 (0) | 2020.10.31 |

| 아파트 분양권 부부공동명의 신청방법 총정리 (0) | 2020.10.25 |